M&Aには買い手、売り手双方に多くのメリットがあります。

買い手においては、事業拡大、販路拡大、人材の確保、多角化による経営リスクの回避などが主なメリットとなります。

売り手にとっては、事業承継による事業・サプライチェーンの継続、従業員雇用の確保、単独では中々難しかった経営課題の解決、売却による現金の獲得などが主なメリットです。

さて、良い情報ばかりに気を取られがちですが、無計画・準備不足の状態でM&Aを行うことは多大なリスクを伴います。この記事では過去にあったM&A失敗事例を紹介し、同じ失敗を犯さないためのポイントを解説していきます。

M&Aの失敗事例11選

買い手側の失敗事例

①東芝による2度のM&A失敗事例

東芝は2006年にアメリカの原子力大手、ウェスチングハウス(WH)を約6,600億円で買収しました。

当時の東芝は、将来的なエネルギー不足に備え、原子力事業を主軸にすることを考えていました。

ところが、2011年に東日本大震災が起こり、原発の安全性についての懸念が世界的に広がり、事業の先行きは不透明になります。しかし、東芝の幹部はWHの将来性を信じて疑わず、事業を強気に進めましたがうまくいきませんでした。

結果的に2016年3月期に2,600億円もの減損損失を計上することになるのですが、話はこれだけでは終わりません。

2016年1月にはWHの協力会社にあった原発建設会社も買収しましたが、原発の建設コストの見通しの甘さ、不正会計の発覚により7,000億円を超える損失が発生し、東芝は債務超過に陥りました。2017年にようやくWHを完全に切り離したのです。

この事例は国策でもあった原発事業を聖域化し、適切な事業評価ができていなかったことが失敗の原因だと考えられます。また、買収後の企業統治も不十分であったと考えられます。

②キリンホールディングスによるブラジル企業の買収

キリンホールディングスは2011年にブラジルで2位のシェアを誇るビール大手スキンカリオールを約3,000億円で買収しました。

キリンの経営陣は国内の市場縮小に対する危機感から新市場での企業成長を期待しており、当時市場成長率10%と予測されていたブラジルの市場は大変魅力的でした。

ところが、思いのほかブラジル市場は不況に見舞われレアル安が進行します。

さらには、ベルギーのビール会社との価格競争に敗北し、2015年12月期にブラジルキリンは1,100億円の減損損失を計上します。

この年、キリンホールディングスは1949年の上場以来初となる473億円の赤字を計上する事態となりました。この結果を受け、2017年、キリンはブラジルキリンをハイネケンの子会社に約770億円で売却しました。

この事例は現地での市場調査が不十分であったことが失敗の原因だったと考えられます。

③日本郵政によるオーストラリア企業の買収

日本郵政は2015年に約6,200億円の資金を投じてオーストラリアの物流会社トール・ホールディングスを買収しました。

国際物流に活路を求めての買収でしたが、フタを開けてみれば当初見込んでいた利益を上げることができず、買収後わずか2年で4,000億円もの減損損失を計上し、日本郵政は2007年の民営化以来、初の赤字転落することになりました。

さらに、2021年にはトール・ホールディングスのエクスプレス(貨物輸送)事業を現地の投資ファンドに7億円で売却し2021年3月期の決算に674億円もの特別損失を計上しています。

当時の日本郵政は「民営化後の一部上場」が主要命題となっており、投資家に対し明確な成長戦略を提示する必要に迫られていました。事実、日本郵政は2015年11月に東証一部上場を果たしています。

国内市場が先細りするなか、今までの国内物流と金融での成長戦略は描きにくく、投資家へのアピールとしての「海外M&A」に飛びついてしまったと言わざるを得ません。

また、海外企業を傘下に入れる場合、企業風土の違いを尊重する意味でも、ある程度の放任主義が求められるケースがありますが、母体が官僚組織の日本郵政が放任主義を容認できなかったことは想像に難くないでしょう。

この事例はM&Aそのものがゴールに設定されてしまい、明確な成長戦略が描き切れていなかったことが失敗の原因だったと考えられます。

④パナソニックによる三洋電機の買収

パナソニックは2009年に三洋電機を約6,600億円で買収しました。

当時、三洋電機は経営破綻にあえいでいましたが、パナソニックは三洋電機が持つ太陽電池、リチウムイオン電池に魅力を感じ、巨額ののれん代を計上して買収に踏み切りました。

この買収が成立することで売上高11兆円規模の国内最大の電機メーカーグループが誕生することが期待されていたわけですが、三洋電機は子会社化されたあとも業績に伸び悩み期待された売上を達成することができませんでした。

結果として、2012年3月期の連結決算では国内製造業としては当時最大規模の7,000億円もの赤字を計上することとなりました。

この失敗の原因には円高(当時)の影響による新興国企業との価格競争の激化、東日本大震災の影響など、様々な外部環境要因の変化も考えられますが、三洋電機の主力事業の管理職がパナソニック出身者に置き換えられ優秀な人材の流出を招くなど、M&A実施後の統合過程での問題も大きく関係していると言えるでしょう。

⑤DeNAによるiemo(イエモ)・ペロリの買収

DeNAは2014年に情報まとめ(キュレーション)サイト運営のスタートアップ会社であるiemoとペロリの2社を買収しました。

買収金額は公表されていませんが、2社合わせて約50億円とも言われています。

買収から2年が経ち、信ぴょう性の乏しい、もしくは盗用されている記事が指摘されるようになります。結果として運営していた10サイトが休止に追い込まれ、社長が謝罪会見を行う事態となりました。

この問題では第三者委員会がM&Aプロセスについて調査しており、DeNA社内には本M&Aにおけるリスクが指摘されていたことがわかっています。

ところが、その指摘が経営陣には届いていなかった事例と言えるでしょう。また、買収先企業に対する法務DD(デューデリジェンス:調査)が不十分であったことも伺えます。

⑥契約交渉で厳しい条件を突き付けたことにより破談になった事例

①~⑤とは異なり、弊社が実際に見聞きした、中小企業のM&Aで起こった失敗事例です。

リフォーム会社のX社は、同業のみならず周辺業種など積極的にM&Aを検討しておりました。

X社社長(40代後半)は、案件を探す中でM&A仲介会社から紹介された塗料卸売業A社は自社が展開していないエリアで展開しており、自社の商圏を拡げるために良い案件と考えて検討を進めることに決めました。

売り手であるA社社長は当時72歳で社内にも親族外の後継者B氏がいたものの、社長を務めるには頼りがいがないと考え、規模の大きい企業の傘下に入った方がA社の将来にとってよいと判断、M&A仲介会社にM&Aの相談をし相手を探していました。

A社社長は、トップ面談でX社が積極的に事業展開をしていることを聞いて頼もしく感じ、DDプロセスに進めることになりました。

A社社長は譲渡金額などの経済条件よりも自身が安心して引退できる相手にA社を譲渡したいと考えており、M&A仲介会社を通してX社に要望を伝えておりました。

X社とA社社長はM&A仲介会社が提示した株式譲渡目安額より30%程低い金額(A社の純資産額を少し下回る金額)で基本合意を締結しており、DDでも大きな論点は見つからずに最終契約書の交渉に進むことになりました。

X社社長は、M&A仲介会社が作成した最終契約書案に基本合意で合意した金額のみ記入し、A社社長に提示しました。

しかし、A社社長はM&A仲介会社から最終契約書案を見る中で契約違反の補償条項の上限額が譲渡対価の満額である記載に強い抵抗を持ち、この条項では自身が一番望んだ安心した引退が実現できない、補償金額の上限は20%程度にしてほしいとM&A仲介会社を通して伝えました。

X社社長は、交渉事なので少しずつ減らしていくものだと考え補償の上限額を80%にして再度最終契約書案を提示しました。

補償金額の上限が80%の契約書案を見たA社社長は、既に経済条件で大きく譲歩をしているにもかかわらず、X社社長が補償の上限額を満額近くに設定しようとすることはX社がリスクを全く取ろうとしていない姿勢に感じました。

このままX社にA社を任せても大切にされないのではないかといった疑念に繋がり、A社社長はM&A仲介会社を通してX社との交渉を止めると伝えました。

中小企業のM&Aは、大企業のM&Aと異なり売り手が個人であるケースが大半であり、交渉相手の感情を慮ることが重要だと考えさせられる事例です。

売り手側の失敗事例

売り手側での失敗事例は中小企業庁発行の「中小M&Aガイドライン」に掲載されている実例を中心に紹介します。

①M&Aへの着手が遅く、資金が尽きてしまい廃業した事例

創業40年、設備工事業を経営する70歳のA社社長は、後継者候補がいないものの多忙な毎日に追われ、事業承継について考える暇がありませんでした。

ここ最近は金融機関から2億円の融資を受け、なんとか事業を継続してきましたが、社長の体力も落ち始め、満足な営業もできなくなってきました。

それと並行してA社の顧客離れも徐々に進み、3年前には1億円あった売上も約5,000万円にまで落ち込んでいます。資金繰りは日に日に悪化し、2~3か月以内にはショートしてしまうことがわかり、社長はようやく弁護士に相談し、M&Aによる会社売却に動き出しました。

しかし、資金繰りが悪化する中でA社が売却先を探す時間的な猶予は残されていません。

弁護士が紹介したM&A専門業者が懸命に買い手を探した結果、複数の企業がA社に関心を示しましたが、活気を失ったA社を買収する会社は結局現れませんでした。

A社は資金繰り悪化に耐え切れず破産し、廃業しました。また社長もA社の金融機関からの融資で個人保証をしていたため、破産してしまう結果となりました。

この事例はM&Aに着手する時期が遅すぎたことが失敗の原因だったと考えられます。

②社外へ情報が漏れたことで、M&Aが不成立になった事例

創業30年、製造業を経営するB社社長は後継者候補がいないことから、金融機関の紹介でM&A専門業者に第三者承継についての相談をしました。

M&A専門業者が迅速に動いたことでC社とのマッチングが実現し、基本合意契約締結までこぎつけました。

B社社長はM&A専門業者より、M&Aが成立するまではM&Aに関する情報は社内外に絶対公開しないように再三にわたり忠告されていましたが、基本合意契約締結をM&A成立と誤認し、決済どころか最終契約も締結していないにも関わらず、社内を含め様々な関係者にC社の実名を出したうえで情報を開示してしまいました。

これを知ったC社は激怒し、信頼関係を喪失したことを理由にM&Aの交渉を打ち切ってしまいました。

その後、B社は社長が90歳を迎えるころまで徐々に規模を縮小していき、最終的には廃業することになりました。

この事例は秘密保持を遵守せず、相手先の心証を損なってしまったことが失敗の原因です。

③オーナー一族間の不和、コミュニケーション不足により、M&Aが不成立になった事例

D社は創業60年の製造小売業です。15年前に先代オーナーであった父が他界したため、先代の長男であり製造部門の責任者だったEが社長に、次男で販売部門の責任者だったFが副社長に就任しました。

その後、D社は新規事業の失敗、人件費の高騰などが重なり業績が伸び悩み、資金繰りが悪化していました。

Fは会社の先行きに危機感を持ち、知り合いの弁護士に相談したところ、事業再生のためにはスポンサーが必要であると示唆され、当該弁護士からM&A専門業者を紹介されました。

M&A専門業者は複数のスポンサー候補を提示しました。このうちのG社はD社の販路や知名度を高く評価し、D社の主力事業を事業譲渡にて譲り受けたいと興味を示し、Fと面談を行いました。

一方で家業を第三者に譲ることに反対していたEは、Fが社長である自分に相談せずにスポンサー探しをしていたことに激怒し、Fに副社長としての役職を辞任させ、G社との交渉も打ち切りました。

その後、D社は経営陣の内紛に不安を感じた従業員の退職が急増してしまいました。

D社の売上も伸びず、徐々に事業を縮小し、最終的には廃業に至りました。

この事例は役員間でのコミュニケーション不足が失敗の原因と言えるでしょう。

④売り手が不誠実であったためM&Aが成立しなかった事例

創業30年で地域密着型の運送業を経営していたH社社長は75歳となり後継者候補がいなかったことからM&Aによる第三者承継を決意し、M&A専門業者にマッチング支援を依頼しました。

H社は地域内で有名な企業であったため、I社とのマッチングがすぐに実現し、社長が保有するH社株式の全部譲渡を前提に順調に基本合意に至りました。

しかし、社長はI社への対応を甘く考えており、I社によるDDにほとんど協力せず、4か月経ってもDDの必要書類がほとんど揃わない状況でした。

また、社長はH社の株式を手放すことが段々と惜しく感じるようになり、譲渡条件がほぼ固まった後になってから突然、M&A後も自分をI社の顧問として登用し、H社の経営を自分に委ねるように要求するようになりました。

I社は社長の不誠実な態度に嫌気がさし、H社ならびに社長との信頼関係が損なわれたことを理由に、H社との交渉を打ち切りました。

その後もH社はM&Aが成立することはなく、社長は数年後に持病で亡くなりました。

突然トップ不在となったH社は、役員・従業員間での経営権争いを経て元役員により承継されましたが、長い社内抗争を経てすっかり弱体化し、その後廃業しました。

この事例は売り手の態度が不誠実で、買い手の信頼を損なったことが失敗の原因です。

⑤専門家を入れなかったために譲渡後にトラブルに繋がった事例

最後に、弊社が関係者からお聞きした売り手側の失敗事例を紹介します。

創業40年のビルメンテナンス業を経営するJ社社長は80歳になり、後継者が不在な状況から取引金融機関にM&Aでの売却を提案されマッチング支援を依頼しました。

J社は大手の取引先を多数抱えており、相応の規模を誇っていたことから、すぐに大手のK社とマッチングし交渉を進めることになりました。

J社社長は高齢なこともあり、DDの資料対応には苦労したものの無事にDDが完了し、K社と株式譲渡契約書の交渉を行うことになりました。

K社から提示された株式譲渡契約書案はDDで検出された全ての問題点に対しての解決がクロージングの前提条件にされていること、広範かつ網羅的な表明保証条項が規定されていること、補償の期限や上限が定められていないことなどK社に非常な有利な内容でした。

J社社長は、自社の商取引の基本契約書では大手である取引先の契約書案に修正を加える習慣がなかったためM&A取引における株式譲渡契約書も同様のものであると考え、取引金融機関を通してK社から提示された株式譲渡契約書案を確認し、その場で内容に応諾しました。

クロージングの前提条件を満たすために2か月ほど期間を要したものの無事にクロージングに至りました。

クロージングの半年後に、J社に税務調査が入り、過去の税務申告で利益を過少申告していたことが発覚し、50万円の追徴課税が課されました。

K社は最終契約書に基づいて表明保証違反を主張し、J社社長に50万円を請求しました。

J社社長は50万円程度の僅少な金額は免除してほしいとK社に訴えましたが、K社からは捺印した株式譲渡契約書を再度見せられ渋々50万円を払いました。

M&Aに慣れた弁護士に助言を求めていれば僅少な補償金額は免責にするなど手当ができたと思われますが、専門家に任せなかったために生じたケースであると言えます。

M&Aの失敗パターンとその理由

買い手側

さまざまな失敗事例を紹介しましたが、買い手の企業がM&Aに失敗するパターンとしては主に以下の3点が考えられます。

①なぜM&Aをするのかが明確になっていない

これは言い換えれば、「M&Aを行うことが目的になっている」ということです。

M&Aは自社に足りないリソース(経営資源)を補完することを期待して実施する側面があります。そのためには、自社の現状をしっかり把握・分析し、成長戦略を描く必要があり、そのうえで不足するリソースを他社に求めることとなります。

しかし、M&Aありきでプロジェクトがスタートするといつの間にかM&Aが目的にすり替わり、なんのためのM&Aなのか不明瞭なまま進んでしまうケースが多く存在します。

②DD(デューデリジェンス:調査)が不十分だった

M&Aを実施する前に買い手は入念なDDを行う必要があります。

なぜなら、M&A実施後に重大な経営リスクが発覚しては取り返しがつかないからです。

しかし、M&Aに前のめりになっている場合は特に、DDの結果を過大評価してしまう、簡易的なDDで済ませてしまう傾向があります。

買収後に買収先の法令違反や粉飾決算が見つかるケースや買収事業の市場調査が不十分で、見込んだ収益を上げられずに撤退を余儀なくされるケースも多く存在します。

③M&A実施後の企業統合の過程(PMI)に不手際がある

M&Aが成立した後、企業を統合するためにPMI(Post Merger Integration)というプロセスが重要になります。

PMIがM&A成否のカギを握るという意見も存在します。

企業風土、経営指針の異なる会社・組織同士が統合するわけですから、適切なPMIなしには組織同士の衝突や対立、混乱が起こることも不思議ではありません。

買い手企業の業務システム・フローをいきなり強要するなど、売り手企業に配慮のない行為は避けるべきです。

売り手側

一方で、売り手の企業がM&Aに失敗するパターンとしては主に以下の4点が考えられます。

①M&Aに着手するのが遅すぎる

M&Aの成立には早くても数か月かかり、場合によっては年単位の期間が必要になるケースも多く存在します。

日々の業務に追われ事業承継について考えることを後回しにしてしまう経営者の方もいらっしゃいますが、事業承継対策は早期に着手すべきでしょう。

特に、資金繰りが悪化している場合はM&A成立までの時間的猶予がありませんのでM&A成立を急ぐあまり、想定よりもずっと安い金額で会社を売却せざるを得ないケースもあります。

M&Aにおいて売り手が「成約を急いでいる」という条件は買い手にとって良い交渉材料になります。

②情報漏洩

M&Aに関する情報は徹底的な漏洩対策が必須です。

情報が漏洩することで、「あの会社は身売りするらしい」、「経営が危ないらしい」など、社内外でありもしない噂が広まり、自社の信頼が失われるリスクが高まります。

会社に対する不信感により従業員の離職を招く可能性があることもさることながら、M&Aの交渉相手の心証も大きく損ないます。

情報管理の徹底は最重要課題です。

③株主、役員などのキーマンから同意を得られなかった

株主や役員などのキーマンからM&Aの同意を得られない場合、M&Aの成立が難しくなります。

特に、100%株式譲渡を希望している買い手の場合、すべての株式が保有できないとなると交渉決裂になる可能性が高くなります。

キーマンへの情報開示のタイミングや説明の仕方には細心の注意が必要となりますので、専門家と相談しながら進めるべきでしょう。

④売り手の態度が不誠実だった

M&Aでは双方の信頼関係が不可欠です。買い手も資金調達を含め相当な覚悟をもってM&A交渉に臨んでいます。相手に応えるためにも真摯な対応が求められます。

特に、開示を求められた情報は虚偽なく回答する必要があります。ネガティブな情報であっても開示するようにしてください。

M&A成立後に偽った情報があったことが発覚すると表明保証違反で損害賠償請求の対象になる可能性があります。

ただし、真摯な対応というのは買い手の要求をすべて承諾する、ということではありません。ご自身にとって譲れない条件は明確にし、主張すべき点は主張する必要があります。

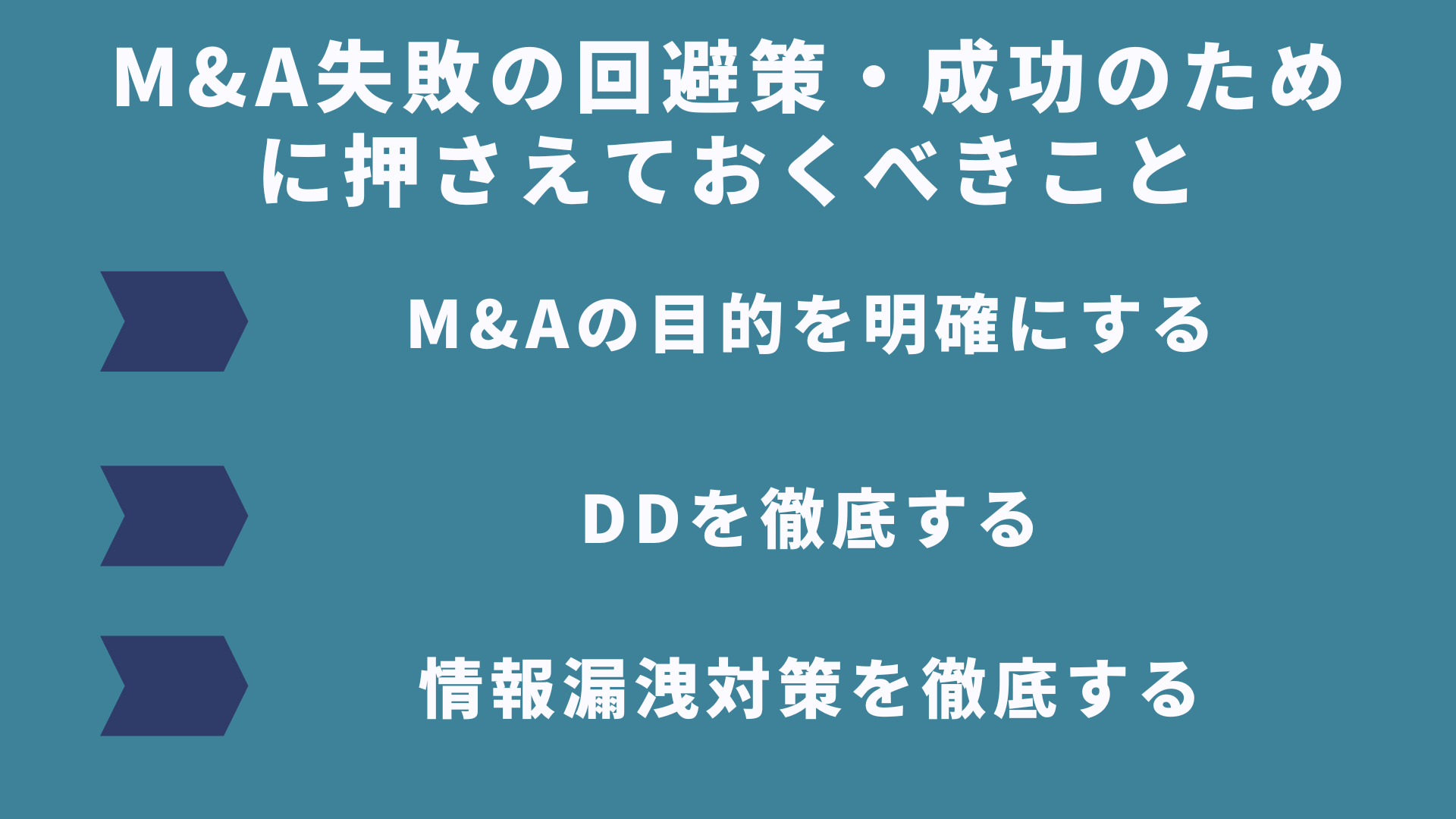

M&A失敗の回避策・成功のために押さえておくべきこと

M&Aに失敗しないためには以下の点を押さえておく必要があるでしょう。

M&Aの目的を明確にする

M&Aは手段であり、目的ではありません。経営戦略を実行するために行う手段であり、当然にM&A以外の手段で目的が達成できるのであればM&Aを強行する必要はないでしょう。

M&Aをゴールにプロジェクトが進行すると、M&A成立後に実施するPMIもうまくいくはずがありません。

なぜM&Aをする必要があるのかを十分に検討する必要があります。

DDを徹底する

開示された書類で確認できる情報には限界があります。M&A成立後の経営リスクを回避するためにも可能な限りDDを行う必要があるでしょう。

DDを行った結果明らかになったポジティブ・ネガティブな情報は譲渡金額にも影響を与えます。

また、DDにはビジネスモデルや市場環境に関する調査を含める場合もあります。

市場環境が悪化傾向にあることが買収後に発覚したといった事態は避けるべきです。

情報漏洩対策を徹底する

M&Aは「秘密保持に始まり、秘密保持に終わる」とも言われます。

情報漏洩によるM&A失敗例は挙げればキリがありません。M&Aにおいて情報漏洩は致命的であり、取引先、金融機関、そして従業員の信頼を大きく失います。

せっかく順調に進んでいたM&A交渉も外部への不用意な発言、情報漏洩で一瞬にして破談になります。

M&Aは信頼関係の上に成り立っていますので、情報漏洩対策は万全を期す必要があります。

日本提携支援なら失敗確率を下げるための提案が可能です

今回はM&Aの失敗例について解説してきましたが、M&Aの失敗確率を下げるには実績のある専門家に相談することが一番の近道です。

なぜなら、M&Aを行うためには検討すべきこと、準備しておくことが非常にたくさんあり、これらには実績、経験が不可欠だからです。

日本提携支援には豊富な実績、経験のある専門家が多数在籍していますので、成功確率の高いM&Aに向けたアドバイスが可能です。

当社では相談者の方から手数料をいただいておりませんので費用面でも安心してご相談いただけます。お気軽にお問合せください。