現在、国内の経営者の平均年齢は60歳を超え、高齢化が進んでいますが、廃業を選択しない限り、事業承継を行うタイミングは必ず訪れます。

一方、「何から手をつけたらよいかわからない」と悩んでいる経営者がいるのも事実です。

本コラムでは、事業承継を計画~実施する際のチェックポイントを解説します。

事業承継の準備

事業承継はその場の成り行きでうまくいくものではありません。

どのようなスケジュールで事業を引き継いでいくのか、中長期的な計画を立てて進めていきます。

承継のタイミングを見極める

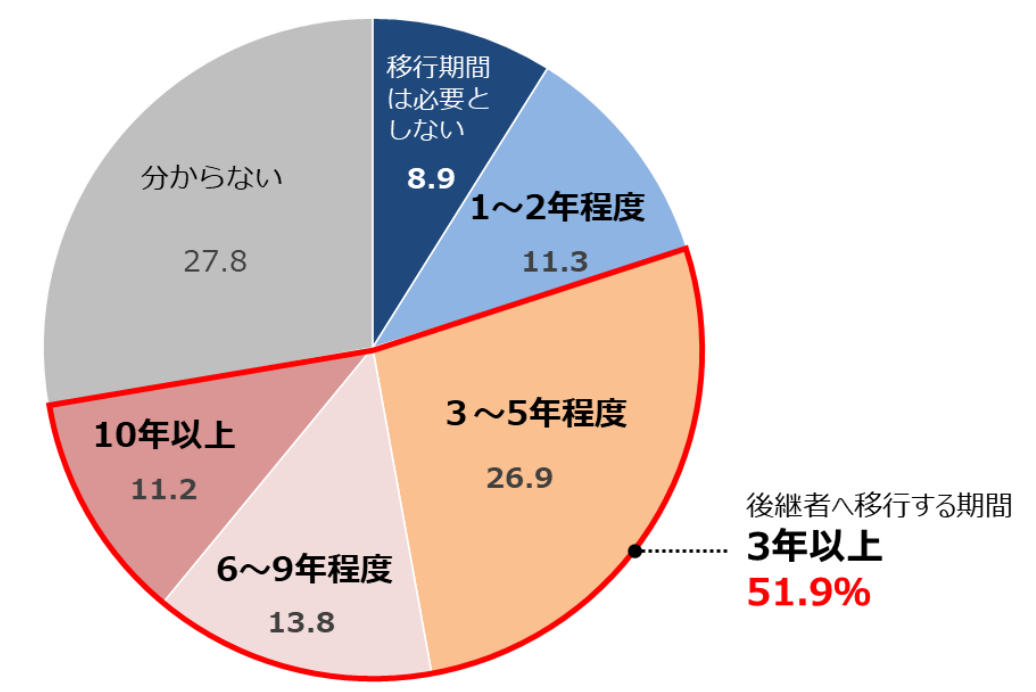

経済産業省が公開した「事業承継ガイドライン」によると、後継者を決めてから事業承継が完了するまでの期間は3年以上を要する割合が半数以上、10年以上のケースだけを見ても11%というデータが出ています。

データからも、事業承継は中長期的な計画に基づき実施していくべき取り組みと言えます。

図:後継者への移行にかかる期間

出典:中小企業庁「事業承継ガイドライン(第3版)」

https://www.chusho.meti.go.jp/zaimu/shoukei/download/shoukei_guideline.pdf

親族内承継を検討する場合は、経営者の方が60歳になるタイミングが一つの目安と言われています。

病気のリスクが上昇する一方、子供が30歳に達する時期でもあり、事業承継について現実的に考えられる状況となってくるからです。

後継者候補の有無、後継者の育成に必要な期間で状況は異なりますが、経営者としての引退を考える年齢から逆算し、事業承継のタイミングを設定しましょう。

事業承継の目的と方針を明確化

事業承継の目的は、以下の点を典型的に含みます。

事業の持続性の確保:従業員の雇用を守り、築いてきた顧客との関係を維持します。

事業の発展:経営者交代を通じて事業継続の基盤を安定化させ、さらなる成長を目指します。

目的を達成するために、以下の点を明確にすることが重要です。

-

誰に経営を引き継ぐか

-

いつ引き継ぐか

-

どのように引き継ぐか

方針を整理し、明確にしておくことで、スムーズな事業承継が可能となります。

事業承継のパターン

事業承継のパターンとしては、以下の3パターンが考えられます。

-

親族内承継

-

従業員承継

-

M&Aなどによる第三者承継

これまでは、多くの割合を親族内承継が占めていましたが、近年ではM&Aの認知も進み始めてきていることから、第三者承継も増加しています。

親族内承継

経営者の子供等、親族に事業を承継するパターンです。

従業員をはじめとしたステークホルダーの理解が得やすく、他の手法と比較して事業承継の準備期間を長く確保できるといったメリットもあります。

一方、デメリットとしては、後継者候補にとって、株式を買い取る資金負担が大きいといった点が挙げられます。

従業員承継

従業員の中から後継者候補を選出し、事業を承継していく方法です。

メリットは、後継者としての資質を見極めて承継できることや、会社の方針や文化を熟知しているため、親族内承継と比較すると短期間で引継ぎを進められることが挙げられます。

一方、デメリットは、親族の同意に難航するケースがあることや、後継者候補にとって株式を買い取る負担が大きいといった点が挙げられます。

第三者承継

第三者である他社に株式、または事業を譲渡し、事業を引き継ぐ方法です。

メリットは、後継者育成の必要がなく早期に事業承継が可能である点や、売却により利益を得られる点が挙げられます。

デメリットとしては、売却先を見つけることに労力がかかる点や、経営者自身、または従業員が売却に対して抵抗感がある、といった点が挙げられます。

承継に関わるステークホルダーとのコミュニケーション

事業承継を遂行する際、ステークホルダーとの円滑なコミュニケーションは不可欠です。

金融機関や取引先へのコミュニケーション

事業承継の話を切り出しにくいと感じる経営者もいますが、計画が明確であれば、彼らは安心し、取引を継続できます。

従業員へのコミュニケーション

従業員もまた重要なステークホルダーです。会社の方針や計画の進捗状況を事前に共有されていれば、余計な不安を抱えることなく業務に集中できます。

事業承継にあたり、どの関係者に事業承継の方針を理解してもらうべきかを洗い出すことが重要です。このプロセスを通じて、すべてのステークホルダーが事業承継のプロセスを理解し、支持することが求められます。

事業承継のスケジュール作成

後継者の育成には時間を要するため、事業承継の検討は早いに越したことはありません。

親族内、または従業員への承継を中心に検討を進める場合は、経営者の方が引退を考える年齢-10年、遅くとも60歳のタイミングでは検討を始めるのがよいでしょう。

事業承継を検討する際は、下記のような内容を計画化します。

-

経営者、後継者の年齢

-

事業計画(売上・利益推移)

-

後継者の役職や持株比率

なお、中小企業庁が「事業承継計画表」というフォーマットを公開していますので、これらを活用するのもよいでしょう。

記入例及び記入用PDFファイル

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei20/download/18-1.pdf

承継対象の評価

事業承継の検討は、自社の状況の把握から始まります。

内部・外部の環境分析を通して、事業を評価します。

事業の現状分析

最初に現状分析を行い、経営状況や解決すべき課題を把握します。

内部環境の整理

自社内の状況を把握するため、以下のような情報を整理します。

-

貸借対照表、損益計算書、キャッシュ・フロー計算書をはじめとした財務情報

-

株価の算定

-

経営者が所有する事業用資産(不動産、個人保証の有無、会社への貸付など)

-

株式の保有状況や株主の把握

-

従業員情報の把握(従業員数・年齢・保有スキルなど)

-

知的財産(自社が顧客に選ばれる理由や強みの源泉)

業界動向など外部環境の整理

業界団体が主催する勉強会や展示会に足を運び、業界のトレンドや他社の動きを分析します。

事業を取り巻く市場が拡大するのであれば新製品・サービスを提供していく、縮小傾向であれば新市場を探る必要がある、といった将来的な方向性が見えてきます。

事業承継に向けた課題の整理

事業承継を円滑に進めるため、対応すべき課題を整理することが重要です。

後継者候補の確認

後継者候補の有無を調査し、その本人への意思確認の時期を検討します。

贈与税・相続税の対策

株価を算定し、それに基づいて想定される贈与税や相続税を計算します。その上で適切な対策を立てます。

株主の集約

株主が分散している場合、集約するスケジュールを立てます。

株価の算定では、現在の価値だけでなく、事業計画に基づく将来の想定株価も計算します。このような情報は税務対策を具体的に立てるのに重要です。社内での実施が難しい内容もありますので、税理士や金融機関の協力を得ながら整理しましょう。

事業価値の評価方法

企業全体の価値を示す「企業価値」とは別に、「事業価値」は事業に特化した評価指標です。

事業価値の算出方法

事業価値は、将来的に獲得するキャッシュ・フローを現在価値に割り引いた企業価値から、事業に関係のない資産を引いて算出します。つまり、以下の公式で求められます。

事業価値 = 企業価値 – 非事業価値

企業価値から金融資産や遊休資産等を除くことで、事業自体の収益性を評価できます。この事業価値は、第三者に事業承継する際に重要視される要素です。

利活用されていない資産の対応

事業に利活用をしていない資産については、必要に応じて減損などの対応を進めましょう。

後継者の選定と育成

企業の未来を託す後継者の選定は、事業承継において最も重要なポイントです。

ここでは選定基準や育成プロセスについて説明します。

後継者候補の選定基準

経営は誰にでも務まるものではありません。

以下のようなポイントを抑えながら、後継者候補を選定します。

-

経営者としての適正・資質の有無(決断力・行動力・周囲との関係性など)

-

承継時期における年齢

-

会社発展への意欲

候補が見つかったあとは、後継者に選定の意図を説明し、合意してもらう必要があります。

また、親族以外の後継者に事業を承継する際は、親族や従業員から理解を得られにくい場合があるため、関係者ともコミュニケーションを取りながら進めます。

後継者の育成プロセス

後継者の選定が完了すると、育成の過程に移ります。

後継者の持つ能力やこれまでの経験を加味し、育成していくことが重要です。

主な育成手法としては以下のようなものがあります。

社内での育成

社内での育成は、従業員も協力することができ、事業の特徴に合わせた教育が可能です。

具体的な方法としては、以下のようなものがあります。

現経営者による指導

経営理念や判断基準、人脈など、経営者自らが後継者を育成する方法です。

後継者が経営者としての視点を持つまで、細かい指導が可能となります。

経営企画部門等への配属による経営感覚の向上

経営に携わる部門に配属させることで、会社全体の動きを学ぶ方法です。

配属の代表例として経営企画部門が挙げられます。

経営計画の策定やモニタリングなど、社内の各部門と意思疎通を図る場面が増えるため、各部門の業務を学ぶことができます。

部門ローテーションによる業務理解

後継者が未経験の部門へのローテーションを行う方法もあります。

各部の専門知識を学ぶことで、経営者の立場になった際に各業務の深い議論が可能となります。

社外を活用した育成

社内だけでは獲得できない情報や体系的な知識を学ぶ際は、外部を活用します。

具体的には以下の方法があります。

セミナーへの参加や教育機関での学習

金融機関が開く後継者向けのセミナーや、商工会議所が実施する経営革新塾などに参加する方法です。

経営戦略や組織のマネジメントなど、自社の枠にとらわれない幅広い知識を習得できます。

出向など他社への勤務

他社へ勤務することで他社の事例やノウハウ、経営手法を身に着ける手法です。

外部から自社を見つめ直す機会にもなり、新しい視点を持つことができます。

後継者への権限移譲のスケジュール

親族内承継、または従業員承継を行う場合、育成期間も加味した権限移譲のスケジュールを立てて実行しましょう。

具体的には、常務、専務、副社長といった形で、徐々に責任の大きい役職に配置していくことで後継者の統制範囲を広げ、権限を委譲していきます。

承継手続きの進め方

事業承継を進めるにあたり、税務、労務面で準備や手続きが必要となります。

ここでは代表的な対応を説明します。

税務対策

事業承継の際、相続税や贈与税の金銭的負担はとても大きなものです。どの手法を取ることが最適か、税理士と相談しながら検討を進めます。

暦年課税の基礎控除内での贈与

贈与税の基礎控除額は、受贈者1人当たり年間 110万円です。

110万円までは無税で贈与ができますので、基礎控除額内で贈与を行っていく方法です。

なお、令和6年1月1日以後の贈与からは、生前贈与の相続財産への加算期間が3年から7年に延長されます。

相続財産が基礎控除額を上回る見込みの場合は、早めに利用を開始することも検討します。

相続時精算課税の活用

相続時精算課税は、累計2500万円までの贈与に対して、非課税となる制度です。

2500万円を超える金額に対しては、20%の贈与税がかかります。

相続時精算課税のメリットは、暦年課税制度の基礎控除額を限度に贈与を進めるより、早期に贈与できる点です。

令和6年1月1日以後の贈与からは年110万円の基礎控除が追加され、より使い勝手がよくなりました。

事業承継税制

事業承継税制とは、中小企業の後継者が相続・贈与等により株式を引き継いだ際、支払うべき相続税・贈与税の支払いが猶予される制度です。

本制度を利用することで支払いが猶予されるため、後継者にとって納税資金を準備する負担が軽減されます。

一方、事業承継税制の利用のためには各種要件があり、手続きの負担がかかります。

利活用を検討する場合は、税理士に相談をしましょう。

労務管理の移行

事業承継の前後では、対応すべき事項が多く、後継者には大きな負担がかかります。

後継者が経営に集中できるよう、労務管理上のリスクに対応した上で事業承継を行うことが望ましいでしょう。

就業規則や労働契約書の整備

就業規則が整備されているか、整備されているものが法令に準拠しているかを確認します。

例えば、採用に際して試用期間を設けている会社であれば、「就業規則に試用期間が定められているか」など、会社の実態と照らし合わせて、就業規則や労働契約書の見直しを行いましょう。

未払残業代の確認

第三者への事業承継をする場合、株式譲渡と事業譲渡という方法があります。

株式譲渡にて事業承継を行い未払残業が発覚した場合、買主が未払残業代を負担しなくてはなりません。

本来、事業承継の有無に関わらず支払うべき残業代ですが、後々のトラブルを回避するためにも必ずクリアにしておきましょう。

社会保険の加入状況や未払い分の確認

特にアルバイトやパートを雇用している会社では、社会保険の加入条件を見落とし、未加入のケースが見受けられます。そのため、加入状況や未払い分のチェックは重要です。

社会保険加入の対象者

パート・アルバイトの社会保険加入対象者は以下の全てに該当する方となります。

週の所定労働時間が20時間以上30時間未満

月額賃金が8.8万円以上

2ヶ月を超える雇用の見込みがある

学生でない

従業員数101人以上の企業(2022年10月~)

従業員数のカウント方法

従業員数のカウント方法は、以下の通りです。

A.フルタイムの従業員数

B.週労働時間がフルタイムの3/4以上の従業員数(パート・アルバイト含む)

2022年10月からは、従業員51人以上の企業も適用範囲に含まれます。

対策

未払残業代と同様、加入義務のある労働者が未加入でないか、また、未払い分が発生していないかを確認し、問題ない状況で後継者に承継しましょう。

労務管理面でのリスク洗い出しや、実情に合った規則整備をしたい場合は、社会保険労務士等の専門家にチェックを依頼することをお勧めします。

その他手続き

事業承継後に先代経営者の相続が発生した場合、親族をはじめとした相続人から遺留分を請求される可能性があります。

請求された場合、遺留分相当の金額を支払うために事業用資産を売却するなど、事業継続に支障がでるリスクがあります。

対策として、「事業承継円滑化法」の支援による「遺留分に関する民法の特例」を活用することが有効です。

特例には、「除外合意」と「固定合意」があります。

除外合意

除外合意とは、先代経営者の生存中に取得した株式の価額については遺留分の財産に算入しないことを相続人と合意しておくことです。

除外合意により、遺留分の請求対象ではなくなるため、相続時のトラブルを防ぐことができます。

固定合意

固定合意とは、遺留分に算入する価額を合意時の時価に固定することを相続人と合意しておくことです。

後継者の貢献により将来的に企業価値が上がった場合でも、株式の価額を固定しておくことができます。

除外合意・固定合意の適用条件は、中小企業者であることが条件です。

また、特例の利用には以下の手続きが必要となります。

-

固定合意場合は、時価の証明を税理士・弁護士等から得る

-

推定相続人全員と合意する

-

経済産業大臣の確認を受ける

-

家庭裁判所への許可を得る

推定相続人の状況を把握し、将来のリスク対策として本特例の活用も検討しましょう。

事業承継チェックリスト

ここまで事業承継の流れやリスクを説明してきました。

以下のような項目をチェックしながら、事業承継を進めていきましょう。

-

目的と方針を明確化

-

事業を取り巻く内部・外部環境の整理

-

事業承継にあたっての課題整理

-

事象承継のスケジュール作成

-

後継者の選定と育成手法の検討

-

事業の評価

-

株式が分散している場合、集約方法・スケジュールの作成

-

事業承継後の経営体制の検討

-

税務・労務対策の確認

-

従業員・金融機関・推定相続人とのコミュニケーション

-

リスクマネジメント

-

事業承継後の先代経営者をはじめとしたフォローアップ体制の検討

第三者への承継でお困りなら日本提携支援に相談

本コラムでは、事業承継の流れや、注意すべきポイントについて解説してきました。

事業承継は、関係者との調整や事前の確認事項等、自社だけで進めるには負担がかかります。

また、税務や労務など、難しい検討事項もあるため、専門家のアドバイスをもらうことが有効です。

日本提携支援には、豊富な経験を保有するアドバイザーが多数在籍しており、事業承継のプロセスや第三者承継についてアドバイスが可能です。

当社では相談者の方からは手数料をいただいておりませんので、お気軽に日本提携支援にお問い合わせください。