日本経済において、中小企業は雇用や技術等の担い手として重要な役割を果たしています。

しかし将来にわたってその役割を維持していくには、円滑な事業承継によって次世代に引き継ぐことが必要不可欠です。

事業承継は、経営だけでなく、自社株式の引継ぎも重要になります。

ただ、後継者に自社株式を引継ぐ際に、多額の贈与税・相続税がかかることが事業承継の足かせになっていました。

こうした問題を解決するために生まれたのが「事業承継税制」です。

国の制度をうまく活用することで、円滑に事業承継を進めたいという方に、今回は事業承継税制についてわかりやすく解説します。

※なお、税法や法律の関わる個別、具体的なご対応には必ず税理士・公認会計士・弁護士等の専門家にご相談、ご確認下さい。

事業承継税制の概要

事業承継税制とは

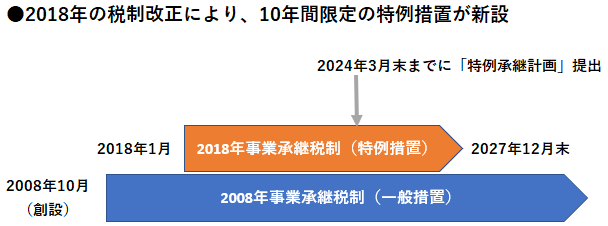

事業承継税制は、中小企業の円滑な事業承継を支援することを目的として、2008年の税制改正で創設されました。

後継者が先代経営者から贈与・相続・遺贈により株式を取得した際に、一定要件を満たせば贈与税や相続税が猶予・免除されます。

更に2018年税制改正により制度が拡充され、10年間限定の特例措置が新設されました。

2008年創設の事業承継税制は「一般措置」、2018年の税制改正以降は「特例措置」と呼ばれます。

これは一般措置が改正された訳ではなく併存しています。

特例措置の適用期限は2027年12月31までとなり、特例措置の適用を受けるには、2024年3月31日までに「特例承継計画」の提出が必要になります。

2018年税制改正の主な改正点

2018年の税制改正では、以下のような要件の緩和が図られ、多くの事業者にとってメリットのある改正となっています。

-

対象株式の「3分の2、相続税は80%」から、「全株、相続税は100%」に範囲が拡大

-

最大3名までの後継者への相続や贈与、代表者以外の株主からの相続や贈与に適用が可能

-

5年間平均で雇用の8割以上維持できなくても、ただちに猶予取消とならない

一般措置と特例措置の比較

事業承継税制の要件

事業承継税制の適用を受けるには、以下の要件の確認が必要です。

(下線部分が特例措置にかかるもの)

-

被相続人・贈与者の要件

-

相続人・受贈者の要件

-

認定対象会社の要件

-

事業継続の要件

-

納税の猶予・免除

被相続人・贈与者の要件

被相続人や贈与者は、まず会社の代表者であることが求められます。

贈与の場合、贈与時には代表者を退任している必要があります。

また、被相続人や贈与者、同族関係者が議決権株式総数の50%以上の株式を保有し、その中で筆頭株主であることも要件です。さらに、代表者以外による贈与も対象になります。

相続人・受贈者の要件

一方、相続人や受贈者にも特定の要件があります。

相続開始から5ヶ月後には会社の代表者であること、そして相続開始以前または贈与の3年前から役員であることが必要です。

また、後継者や同族関係者が議決権株式総数の50%以上の株式を保有し、その中で筆頭株主であることも求められます。

そして、代表権及び10%以上の議決権数を持つ上位3名も対象になります。

認定対象会社の要件

認定対象会社には中小企業基本法の中小企業であり、非上場会社であること、そして資産管理会社等に該当しないことが要件とされています。

事業継続の要件

事業継続の要件としては、5年間の事業継続、後継者が代表者であること、そして相続した対象株式の継続保有が求められます。

一般措置では、事業承継後5年間平均で雇用の8割を維持できない場合、納税猶予が取り消されますが、特例措置では、雇用の平均が8割を下回っても、理由を記載した書類を提出すれば取り消されません。

納税の猶予・免除

納税の猶予・免除については、発行済議決権株式等の全てが対象となり、対象株式等にかかる贈与税・相続税の100%が猶予されます。

一定の場合、例えば先代経営者や後継者の死亡時などには納税が免除されます。

また、相続時精算課税制度との併用が可能で、親族以外でも利用可能となっています。

事業承継税制(特例措置)のメリット

事業承継税制の特例措置では、一般措置と比べて以下のようなメリットがあります。

納税猶予割合が100%

一般措置の猶予割合は、贈与税100%、相続税80%ですが、特例措置では、贈与税も相続税も納税猶予割合が100%になります。

全株式が対象

一般措置は、対象株数は株式総数の3分の2までですが、特例措置では全株式が対象となります。

事業の継続が困難な事由が生じた場合の免除

一般措置では、5年間事業を継続する必要があり、事業が継続できなければ承継時の株価で計算した贈与税、相続税を納税する必要があります。

特例措置では、経営状況の悪化や正当な理由があれば、贈与・相続の税額を再計算し、当初の納税猶予額を下回る場合には、その差額が免除されます。

雇用の8割を守る条件の緩和

一般措置では、事業承継後、雇用確保条件を満たさなければ、猶予されていた贈与税・相続税の全額を納付する必要があります。

特例措置では、雇用確保条件を満たせない場合でも、その理由を記載した書類(認定経営革新等支援機関の意見が記載されていることが必要)を提出すれば、納税猶予が継続されます。

後継者・先代経営者の条件の緩和

特例措置では、後継者が先代経営者以外の者から贈与・相続等によって取得する株式についても対象となりました。

また、代表権及び10%以上の議決権数を有する上位3名までの承継が可能となりました。

事業承継税制(特例措置)のデメリット

一般措置と比べ、様々なメリットがある特例措置ですが、以下のようなデメリットもあります。

特例承継計画の提出が必要

特例措置の適用を受けるためには、特例承継計画の提出が必要になります。一般措置では必要ありません。

特例措置には適用期限がある

特例措置の適用を受けるためには、特例承継計画を2024年3月31日までに提出し、その確認を受けなければなりません。

納税猶予申請手続きが煩雑

特例承継計画は比較的容易に作成することができますが、納税猶予の認定申請は、多くの要件をすべて満たす必要があり、準備する書類も多いことから、その手続きは非常に煩雑です。

その他、一般措置、特例措置に限らず、猶予期間中に要件を満たし続けることができないと、猶予されていた贈与税・相続税に猶予期間中の支払い利息が上乗せされて支払い義務が生じますので留意が必要です。

贈与税と相続税の基本

相続税と贈与税の理解は、事業承継の成功にとって不可欠です。

両税制の違い、税率と基礎控除額の知識、さらに評価方法と課税価格について解説します。

贈与税と相続税の違い

贈与税とは、財産を贈与された時にかかる税金で、受贈者(贈与された人)が納めます。

相続税とは、被相続人(亡くなった人)から相続等で財産を取得した場合にかかる税金で、相続人(財産を受け取った人)が納めます。

税率と基礎控除額

贈与税

1月1日から12月31日までの1年間に受け取った財産の合計額から、基礎控除110万円を差し引いた金額をもとに計算します。

贈与税の計算式は次のとおりです。

(受け取った財産-基礎控除110万円)×贈与税率-控除額=贈与税額

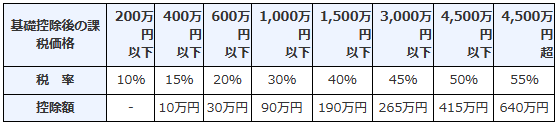

特例税率の贈与税率と控除額は以下のとおりで、受け取った財産が大きくなるほど税率も高くなります。

出典:国税庁

贈与税率には一般税率と特例税率があり、直系尊属(祖父母や父母など)から18歳以上の子・孫などが贈与を受けた場合、特例税率が適用されます。

相続税

相続税の計算の大まかな流れは以下になります。

-

課税価格(相続税上の評価額)の合計額を計算し、基礎控除を差し引いて課税遺産総額を計算する

-

課税遺産総額を、法定相続割合に従って各相続人が取得したとして、各人の相続税額を計算する

-

各人の相続税を合算したうえで、実際に取得した財産の課税価格に応じて税額を案分する

-

加算や税額控除を適用して、各人の納税額を計算する

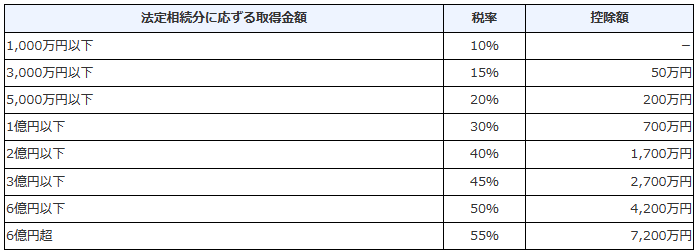

相続税の基礎控除の計算式は下記のとおりです。

3,000万円+600万円×法定相続人の数

相続税率と控除額は以下のとおりです。法定相続分に応じた財産の取得金額が高くなるほど、相続税率も上がります。

出典:国税庁

相続税評価額とは

相続税評価額とは、相続税や贈与税を計算するときに基準となる財産の価格のことです。

相続や贈与における財産は、相続が開始となる日または贈与により財産を取得した日の価格(時価)をもとに評価され、財産の種類ごとに以下のように定められています。

土地の評価・計算方法

土地の相続税評価額は「路線価方式」と「倍率方式」の2つの方法で計算されます。

路線価が定められている場合は、「路線価方式」で評価・計算されます。

路線価方式の場合、市場価格の7割程度に減額されるケースがほとんどであるため、相続税評価額を低く抑えられる可能性があります。

路線価が定められていない土地の場合、土地の相続税評価額は「倍率方式」で評価・計算されます。

倍率方式の計算方法は「土地の固定資産税評価額×国税局長の定める一定の倍率」になります。

建物(家屋)の評価・計算方法

建物(家屋)の相続税評価額は、「固定資産税評価額×1.0」で計算します。

固定資産税評価額は、毎年送られてくる納税通知または都税事務所などで確認できます。

貸家建付地の評価・計算方法

貸家建付地とは、保有する土地に建物(マンションやアパート)を建て、賃貸している状態のことをいいます。

貸家建付地の相続税評価額は、「土地の評価額×{1-(借地権割合×借家権割合×賃貸割合)}」で計算します。

貸家建付地の場合も、通常に比べて相続税評価額が低くなる可能性があります。

上場株式の評価・計算方法

上場株式の相続税評価額は、相続が開始となる日または贈与により財産を取得した日の最終価格や前月の平均値等から、最も低い価格で評価します。

上場株式は、土地や建物のように評価を抑える効果は期待できません。

非公開株式の評価・計算方法

中小企業等の非上場株式は取引価格が存在しないため、取引価格が存在する上場株式と異なり、国が定めた3つの評価方法で株式の評価を行います。

「類似業種比準方式」「純資産価額方式」「配当還元方式」の3つの評価方法のうち、どの評価方法を使用するかは、会社の規模などによって異なりますので、詳細は国税庁HPをご確認ください。

生命保険金の評価・計算方法

生命保険金の相続税評価額には一定の控除枠が設けられています。

控除される金額は「500万円×法定相続人の数」の計算式で求められます。

この控除額を保険金から差し引いた金額が相続税評価額となります。

【ケース別】事業承継税制の適用可否

事業承継税制が適用できるかどうかは、いくつもの要件を充足する必要があります。

ここでは、最も基本的かつ留意が必要な「人(先代経営者、後継者)の要件」について、Q&A形式で解説します。

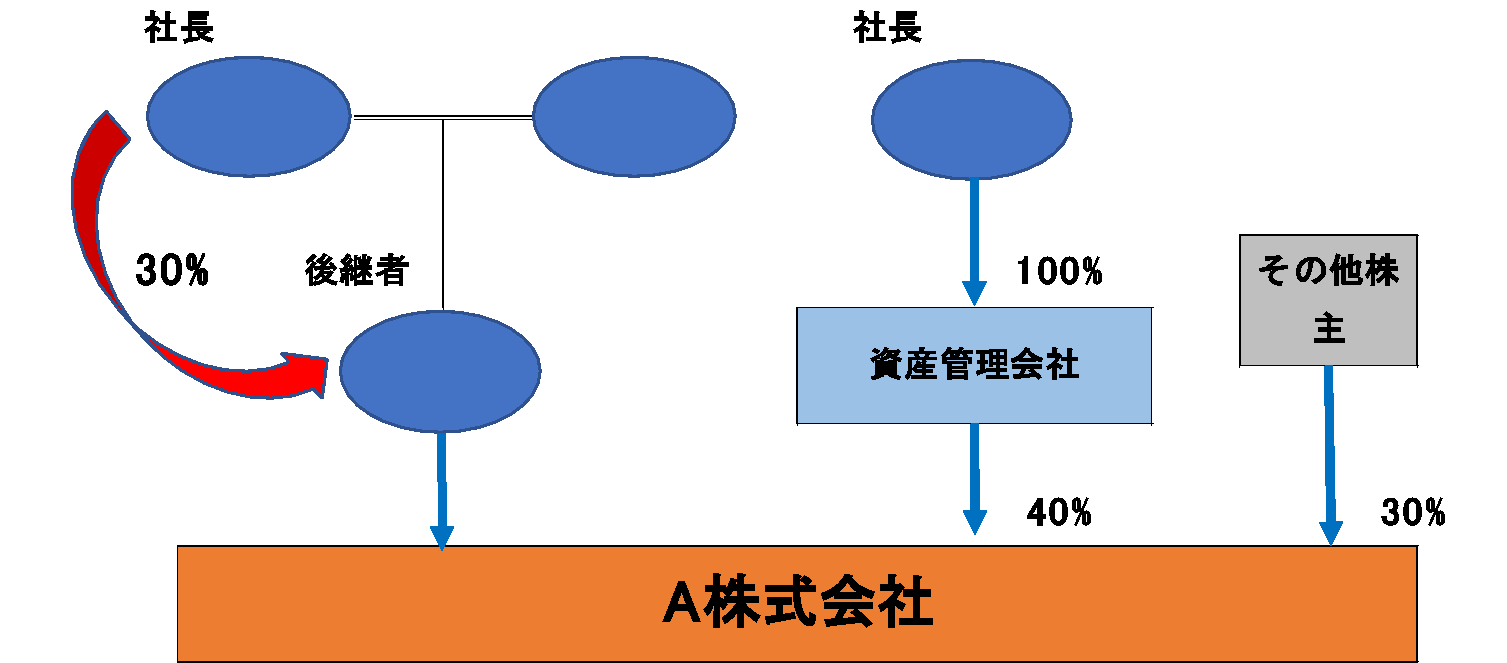

ケース①

父から後継者(長男)への贈与

-

父から長男へ30%持分の全てを贈与

-

長男は贈与時点において、役員になって5年経過している

-

父、長男それぞれ図以外の要件は満たしている

A1:適用できません

理由:先代経営者/後継者の筆頭株主要件を満たしていないため

要件1:先代経営者と同族関係者で総議決権数の50%超を保有

父保有分30%+資産管理会社40%=70%>50%・・・要件満たす

要件2:その同族関係者の中で筆頭株主(贈与後の長男も同様)

父30%<資産管理会社40%・・・資産管理会社が筆頭であるため、要件満たさず(資産管理会社が先代経営者100%支配であっても、個人と法人は別と考えるため)

同族関係者で50%超保有や筆頭株主要件を満たせない場合は、要件を充足できるように先代経営者への株式集約(贈与・譲渡)や、資産管理会社の株式を減らす(譲渡・金庫株)、株式交換の手法により資産管理会社を100%親会社にすることで、要件を満たせる可能性があります。

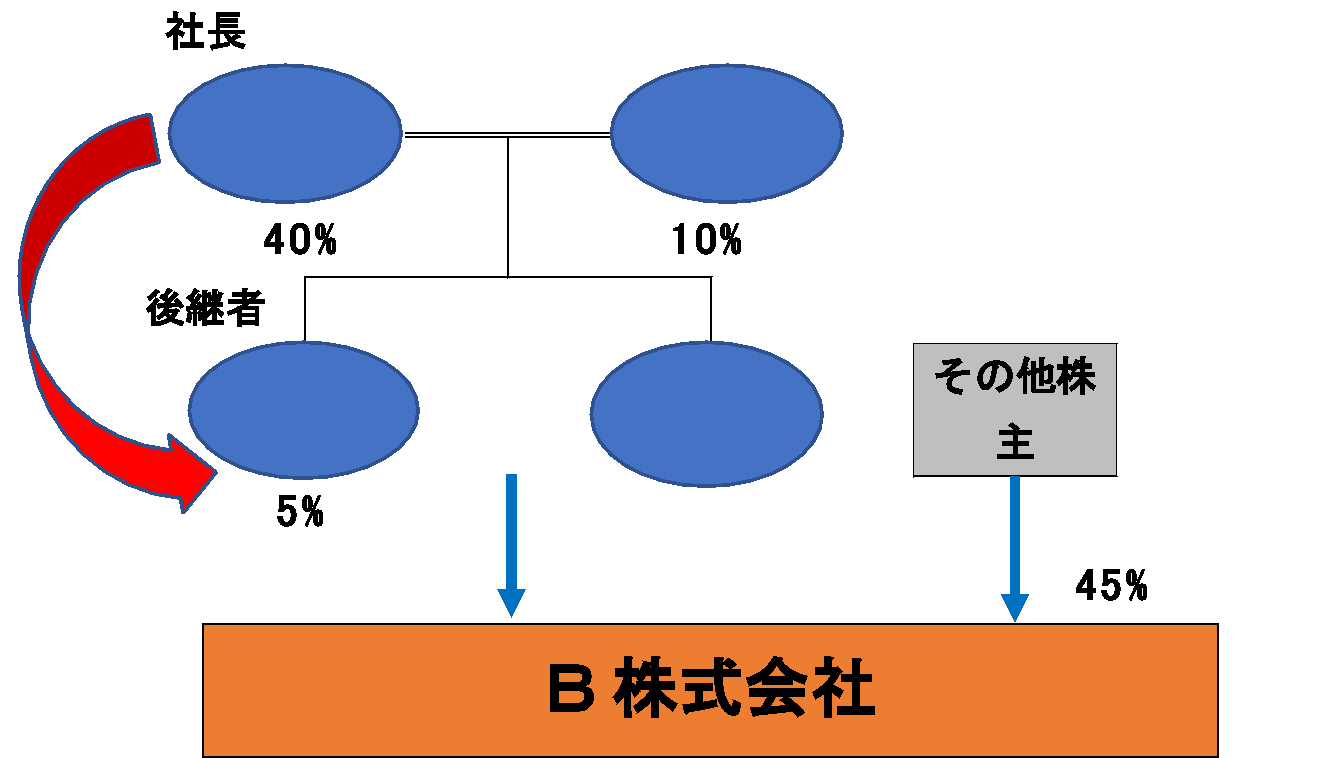

ケース②

父から後継者(長男)への贈与

-

父から長男へ40%持分の全てを贈与

-

父、長男それぞれ図以外の要件は満たしている

A2:適用できます

理由:先代経営者/後継者共に要件を満たす

要件1:先代経営者/後継者と同族関係者で総議決権数の50%超を保有

父保有分40%+母保有分10%+長男保有分5%=55%>50%・・・要件満たす

要件2:その同族関係者の中で筆頭株主

父40%>母10%・・・要件満たす

後継者45%(贈与後)>母10%・・・要件満たす

後継者の他に兄弟がいる場合には、後継者のみに株式が贈与されることとなるため、遺留分の問題が発生する可能性があります。

事前の遺言作成や、保険を活用し、後継者以外の兄弟等への現金を用意しておく等の対策をとる必要があります。

ケース③

父から後継者(長男)への相続

-

父(55歳)から長男へ60%持分の全てを相続

-

長男は相続時点において、役員になっていない

-

父、長男それぞれ図以外の要件は満たしている

A3:適用できます

理由:先代経営者/後継者共に要件を満たす

要件1:先代経営者/後継者と同族関係者で総議決権数の50%超を保有

父保有分60%>50%・・・要件満たす

後継者80%(相続後)>50%・・・要件満たす

要件2:その同族関係者の中で筆頭株主

父も後継者もそれぞれの同族関係者の中で筆頭・・・要件満たす

要件3:被相続人が60歳未満であるため、相続開始時において後継者は役員である必要はなく、相続開始日の日の翌日から5ヶ月を経過する日までに役員になり、代表者になれば要件を満たします。(被相続人が60歳以上の場合は、相続開始以前の3年前から役員である必要があります)

被相続人が60歳未満であれば事前に役員である必要はないものの、相続開始の日の翌日から5ヶ月で後継者が代表者になる必要はあるため、スムーズに行うためにも事前に遺言等の準備は必要です。

事業承継税制を適用後に想定されるケース

贈与税の納税猶予制度を利用した場合に、以下のようなケースが想定されますので、あらかじめ十分理解したうえで、事業承継税制を活用するか検討する必要があります。

贈与者(先代代表者)が死亡した場合

先代代表者の死亡が確認された場合、贈与税の全額が免除されます。

この場合、特例対象の贈与株式は相続とみなされ、相続財産に加えられます。

ただし、評価額は贈与時のものを基準とします。

そして、必要な要件を満たすと、相続税の納税猶予制度に切り替える選択肢が出てきます。

受贈者(後継者)が死亡した場合

受贈者の死亡時も、贈与税の全額が免除されます。

特例対象の贈与株式は、後継者の相続財産として相続人が取得します。

ここでも、相続税の納税猶予制度を利用する場合は、新たに申請を行う必要があります。

経営承継期間(5年間)内において、受贈者(後継者)が代表者でなくなった場合

経営承継期間内に後継者が代表者を辞任すると、猶予されていた贈与税の納付が必要となります。

ただし、障害や介護などの理由による退任はこの限りではありません。

受贈者(後継者)から次の後継者(3代目)へ株式を贈与した場合

経営承継期間内に次の後継者へ株式を贈与すると、株式の譲渡が成立し、猶予されていた贈与税の納付が必要となります。

また、2代目から3代目への贈与については、通常通り贈与税等が課税されます。

一方、経営承継期間後の3代目への贈与については、贈与税納税猶予制度を利用すると、1代目から2代目の間で猶予されていた贈与税は免除されます。

会社をM&Aで売却した場合

会社をM&Aによって売却すると、株式の譲渡とみなされ、猶予されていた贈与税の納付が必要となります。

ただし、譲渡の対価が猶予税額を下回る場合、その差額は免除されます。

会社が法的な倒産等になった場合

会社が法的な倒産を迎えた場合、猶予されていた贈与税の全部または一部が免除されます。

ただし一部免除の場合、残額は納付する必要があります。

また、贈与税・相続税の納税猶予が取り消された場合、納付する義務が生じ、それに加えて猶予期間に応じた利子税も納付する必要があります。

事業承継について相談するなら日本提携支援

事業承継税制について解説してきました。

円滑な事業承継を進めるには、非常に専門的な知識と豊富な経験を必要とします。

日本提携支援には豊富な実績、経験を有する専門家が多数在籍していますので、ご要望に合わせて、どのような専門家に依頼すべきかについてのアドバイスが可能です。

当社では相談者の方から手数料をいただいておりませんので、費用面でも安心してご相談いただけます。

事業承継をしっかりと成功させるために、是非我々日本提携支援にご相談ください。

-

-